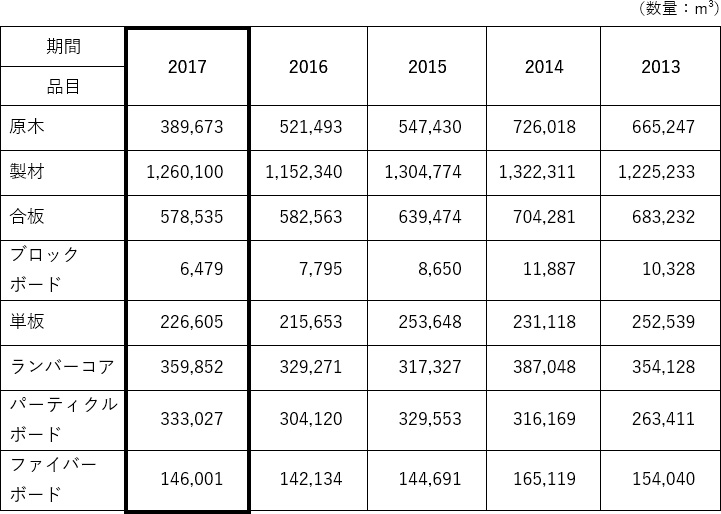

台湾における2017年主要木材製品供給概況

台湾における2017年の木材市場は、国内建築市場の不景気を背景に各種木製製品の供給が減少した。一部の製品は底を打って回復に転じたものの、先行きはなお不透明である。台湾における2017年の主要木材製品供給概況は別表の通りである。以下に品目別に概況を述べる。

1.原木

2017年の輸入量は38万9,673m3で、2016年同期と比較して約13万1,800m3減(-25.3%)と、統計開始以来最低を記録した。原木の輸入が大幅に減少した主な原因としては、次の内容が考えられる。

- マレーシアからの供給の大幅減に伴い、原木価格が上昇したため、一部輸入単板への変更や樹種の一部変更(コア板をラワン材からユーカリに変更)を余儀なくされたこと

- 国内の建設不況により需要が減少したこと

- 製材品の多くがLVL材(輸入LVLを含む)に取って代わられ、原木需要が減少したこと

日本のスギ原木の輸入量は、2014年にピーク(約10万1,000m3)に達してから減少を続け、2017年にはわずか5万4,900m3ほどと、ほぼ半減した。スギ原木の輸入量が減少した主な原因としては、次の内容が考えられる。

- 国内の建設不況により型枠需要が減少したことで、それによりスギ原木に対する需要も減少したこと

- 輸入スギ原木はコストの面でも国内市場で次第に利益が得られなくなってきていること

2.製材品

2017年の輸入量は126万100m3で、2016年同期と比較して約10万7,700m3増(+9.4%)となった。 製材品輸入増加の原因として、次の内容が考えられる。

- 原木輸入の減少分を輸入製材品で一部代替したことで、製材品輸入が増加したこと

- 2016年と比べて貿易が活発になり、商業用製材品(梱包材、パレット用材)の需要が増加したこと

3.合板

2017年の輸入量は57万8,535m3で、前年比で約4,000m3の微減(-0.7%)となった。2年連続で60万m3を割り、2009年の金融危機以来、最低を記録している。合板の輸入が減少した原因としては、次の内容が考えられる。

- 国内建設市場の不景気により建築用合板の需要が減少したこと

- 国内の不動産市場の不景気により内装用合板需要が減少したこと

- 供給量の一部がパーティクルボードに取って代わられたこと

4.ブロックボード

2017年の輸入量は6,479m3で、2016年同期と比較して約1,300m3減(-16.9%)となった。

国内のブロックボード市場は、主に国内事業者により製造・供給されている。価格や品質の面で競争力を持たない海外製ブロックボードの輸入量は少なく、主に中国からの輸入である。

5.単板

2017年の輸入量は22万6,605m3で、2016年同期と比較して約1万900m3増(+5.1%)となった。単板輸入が増加した原因としては、次の内容が考えられる。

- 原木輸入の一部が単板輸入に取って代わられたこと

- ブロックボード市場の景気が2016年と比較して若干回復し、単板への需要が増加したこと

今後、原木の仕入れがますます困難になり、その仕入コストが上昇していくに従い、単板の需要(LVL材や合板の製造用)も増加していくと見られる。

6.ランバーコア

2017年の輸入量は35万9,852m3で、2016年同期と比較して約3万500m3増(+9.3%)となった。これは、この10年で3位の輸入量である。ランバーコアの輸入量が増加した原因としては、次の内容が考えられる。

- ブロックボード市場が2015年、2016年の2年にわたる低迷の後、2017年下半期から回復を始め、ランバーコアに対する需要も増加していること

- 国内合板メーカーの主力製品であるブロックボードは、内装の主要材料及び家具材料の一つとなっており、そのため市場で常に一定量の需要が確保されていること

7.パーティクルボード

2017年の輸入量は33万3,027m3で、2016年同期と比較して約2万8,900m3増(+9.5%)となっている。4年連続で輸入が30万m3を上回り、統計開始以来最大の輸入量となった。

パーティクルボードの輸入が増加した原因としては、価格が安く、加工がしやすいため、内装や家具製造に用いられる合板、ファイバーボード及び一部の製材品に代わり用いられるようになってきたことが考えられる。。そのため、過去2年間にわたる国内木材市場の不景気の中でも、供給量が30万m3を超えている。

8.ファイバーボード

2017年の輸入量は14万6,001m3で、2016年同期と比較して約3,800m3(+2.7%)の微増となり、3年連続で15万m3を下回った。

ファイバーボードの輸入量は、1990年代にはパーティクルボードの輸入量と同等で、1年あたり25±2万m3前後で推移していた。2000年以降、パーティクルボードの需要が次第に増加し、30万m3を突破した。価格がパーティクルボードより高く、強度や品質が合板には及ばないファイバーボードは、その使用量の一部がパーティクルボードに流れたため需要量は低下を続け、その結果としてこの3年は輸入量が15万m3を下回っている。

この3年間、14~15万m3の間を横ばいで推移しているのは、短期市場の需要に支えられた量だと考えられる。

台湾の木材市場の景気が2015年、2016年、2017年と低迷を続けているのは、国内の建設、住宅流通市場の不景気の影響が大きい。しかしながら、製材品市場は2017年にすでに回復し、ブロックボード市場も2017年下半期から次第に回復してきている。目下のところ、2018年の木材市場全体の景気に対し、木材業者の見方は、楽観的な見通しと悲観的な見通しが相半ばしている。

別表 2017年の主要木材製品輸入量