インドの森林と木材産業(2)~前号からの続き~

6. 木材産業の製造・消費

インド市場における木材(※1)、木材製品は、国産品が大部分を占めている。 木材の輸出は全面的に禁止されおり、木材製品の輸出も制限されている。 一方、木材、木材製品の輸入は、1992年より自由化され、木材輸入が徐々に増加した。 これを後押しした要因の一つとして、原木や半製品の輸入関税が過去数十年に大幅に削減されたことが挙げられる。

インドでは、森林外樹木が木材産業の資源の大部分を占めている。 森林外樹木の増大する資源量と国内の木材産業が消費する量から推計すると、 森林外樹木地からの年間木材生産量は7,451万m3で、 国有林からの年間木材生産量は約300万m3である。

また、2017年の産業用木材輸入量は600万m3であったが、 現在では800万m3と推計されている。 国有林からの木材生産量と輸入量を合計すると1,000~1,100万m3であり、 木材産業消費量の10~12%に該当する。残りの約90%は森林外樹木になる。

木材消費の内訳を見ると、 製材工場・建具産業で33%、パルプ、製紙産業が27%、合板・ボード産業が40%である。

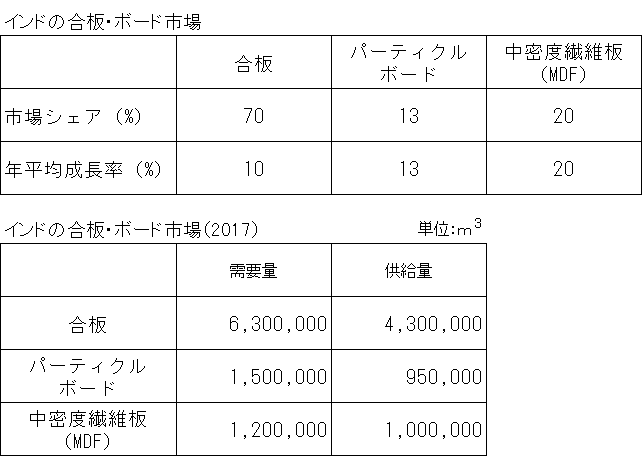

7. 合板・ボード市場

現在、インドの合板・ボード産業には、大・中・小規模を合わせて約3,300社があり、百万人の生計を支えている。そのうち3,200社は組織化されていないが、パネル生産市場の70%を占めている。 急激な経済成長を背景に、政府の施策により、 農村に住む低所得者の5,000万世帯の住宅建設並びにスマートシティの開発が行われており、 合板の生産、消費が増加している。

過去に数十年において合板は、国内の合板・ボード生産の大分を占めてきたが、 MDF、パーティクルボードの生産・消費も拡大している。 合板・ボードは大量消費され、低・中間所得者層向けの住宅、家具製造に使用されてきた。 合板・ボード産業は、北部のポプラ、ユーカリ、または南部のゴム、シルバーウッドの栽培農園地を基盤に生産し、 直接雇用者は100万人にのぼり、また、間接雇用でも同数の農村世帯を支えている。

8. インドの合板・ボードの需給動向

政府主導による低所得者向けの4,000万人の住宅建設プロジェクトの背景のもと、 合板・ボードの需要は、顕著な増加傾向にある。 さらに、鉄道、国防、家具などインフラ産業においても巨大な需要がある。

連邦、州政府は、住宅開発投資やインドにおけるスラム街の廃止に向けた建設施策を講じている。 その際、合板製造業者は手頃な価格帯の住宅供給に大きな役割を果たし、主原材料である原木、単板の確保が必要となる。

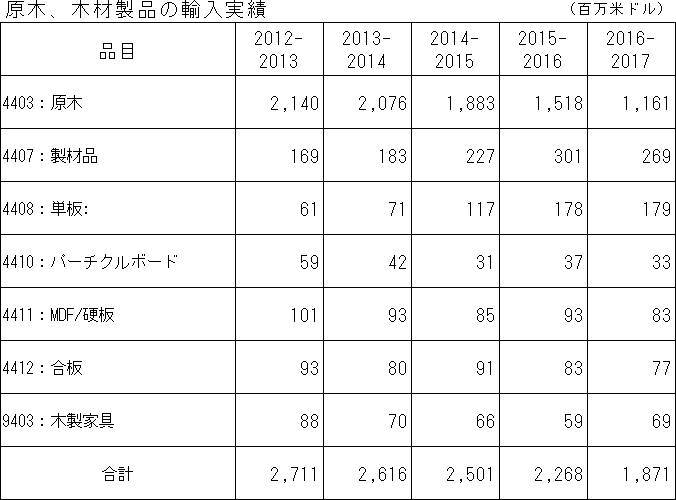

2016~2017年にかけて、インドでは国内森林保護のため、 原材料となる原木を780億ルピー(11億3,500万米ドル)、 単板は120億ルピー(1億7,400万米ドル)を輸入した。 しかし、近年、原材料となる樹種を豊富に持つ国々は次々と木材の輸出を禁止し、供給不足に直面している。

インド森林局は、合板・ボード産業と共にポプラ、ユーカリなどの植林、使用を推進しているが、 単板需要を賄うために、木材輸入に頼らざるを得ない状況に置かれている。しかしながら、政府による原木輸入の自由化政策は、成長産業を支える長期実現可能な解決策としては不十分であり、長期的な投資決定もできずにいる。 その大きな原因の一つとして植物防疫規制に準じない場合は、5倍の罰金を支払うような、強力な植物防疫規制と燻蒸規制を課していることが挙げられる。 その結果、製造コストが増加し、原材料の不安定供給が起こり、 製造業者の成長を妨げ、インド自らが、他国への合板輸出の機会を失っている。

コラム「農村地帯の活性化プロジェクト」

インドの木材産業界は植林を推進しており、各地で企業の社会貢献活動が行われ、農村地帯の活性化に寄与している。伝統農法と各地域の植物栽培を組み合わせて、新たな取り組みを行っている州もある。 例えば、ハリアナ、パンジャブ、ウタラチャル州では、 植栽の開発に取り組んでおり、木材生産を促進すべく、 森林局と様々な団体が連携し、農園、農地周辺における植林プロジェクトが行われている。 この植林プログラムは、農村地域の開発の要となり、 国土の最適な利用を促すと同時に農家に利益をもたらし、 森林政策に係る地域部族の農民、職人にも雇用機会を提供している。

※1:原木、製材品、幹、根、樹皮、チップ、パウダー、フレーク、パルプ、木炭