ベトナムにおける輸出入の概況 - 2017年

ベトナム商工省は、3月末、昨年に引き続き2回目となる「輸出入レポート2017」を公表した。その概要は以下のとおり。

1. 2017年貿易の状況

ベトナムの2017年の貿易収支は29億2000万USDの黒字となった。

輸出額は前年比21.2%増の2,137億USDで、2,000億USDを初めて超え過去最高を記録した。このうち、国内部門は5,823億ドル(対前年比16.2%)増加し、外資系企業は155億ドル(対前年比23.0%)の増加を記録した。

また、輸出額が10億USD以上、20億USD以上、60億USD以上の輸出品目は、それぞれ29品目、20品目、8品目となっている。

ベトナムの輸出国・地域は、200にのぼっている。輸出額20億USD以上の輸出先は28ヶ国(地域)、50億USD以上は7ヶ国(地域)、100億USD以上は4ヶ国(地域)となった。アメリカやヨーロッパなど輸入条件の厳しい先進国では、ベトナムの貿易収支が黒字になっている。(アメリカ32.4億ドル、EU26.1億USD、オーストラリアとニュージーランド1.4億USD)

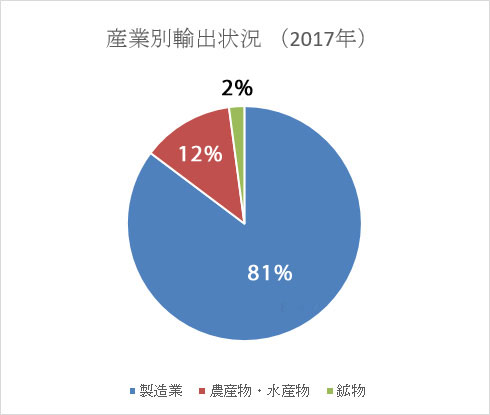

「2011~2020年における輸出入戦略および2030年までのビジョン」で示された方向に着実に進んでおり、輸出品目構成比を見ると、製造業81%で対前年比1%上昇し、農産物・水産物12%で0.5%の減少、鉱物2%となっている。

一方では、次のような問題点も指摘されている。

まず第1に、輸出用の農産物や水産物は、高品質で安全な製品が求められているが、対策が十分に行き届いていない。

第2に、市場開放の影響により、外国企業による輸入は急激に増加した一方で、ベトナムの経済力は弱く、ベトナム企業の競争力は依然として、低い状態にある。

第3に、輸出は依然としてFDI企業(外国直接投資企業)が製造する製品を中心に増加しており、これらの変動が輸出回転率の増減に影響を与えている。

- 日本との貿易

- ASEANとの貿易

日本との貿易では、輸出入総額で334億USDで2.5億USDの黒字となった。

ベトナムの日本への輸出は168億USDに達し、2016年に比べ14.8%増加した。内訳は次のとおり。

・繊維、衣料品 : 31億USD、7.3%増

・機械、設備、工具、スペアパーツ : 17億USD、9.9%増

・自動車部品 : 22億USD、13.9%増

・水産物 : 13億ドル、18.6%増

・木材および木材製品 : 10億USD、4.4%増

日本向けとしては、製造業、農業・水産業、建築資材、燃料・鉱物の4つのグループすべてが成長している。日本向け農産品は2番目に大きな市場となっており、2016年に比べ7割程度増加している。今後も日本向けの市場は、可能性があると分析している。

ベトナムにおける日本からの輸入総額は166億ドルに達し、2016年に比べて10.1%増加した。輸入品目別では次のとおり。

・機械、設備、工具、スペアパーツ : 43億USD、2.2%増

・コンピュータ、電子製品およびコンポーネント : 32億USD、13.4%増

・鉄鋼関係 : 14.2億USD、17.2%増

・プラスチック製品 : 7億9520万USD、20.5%増

2017年、ASEANとの輸出入総額497億USDとなり、2016年に比べ19.7%増加した。ベトナムのASEANへの輸出額は217億USDで、前年同期比で24.1%増加した。タイ、マレーシア、インドネシア、シンガポール、フィリピン、カンボジアの何れも2~3割増加している。

なお、 ベトナムのASEANからの輸入額は約280億USDで、16.5%増加した。

2. 木材及び木製品関係

2017年の木材および木材製品の輸出は76.6億USDに達した。

- ベトナム製木材製品の最大の輸出市場

- 木材・木製品産業の状況

2017年は依然として米国、日本、中国、EUが全国の輸出総額の80%を占めている。 そのうち、米国は42.7%を占め、EU、日本、中国はそれぞれ平均10?15%を占め、次に韓国、オーストラリア、カナダなどの市場が続いた。

主要市場の輸出の伸びは2016年に比べて増加した。米国の市場は2016年に比べて15.7%増の32億7000万USDに達した。中国は10億7000万USDに達し、5%増となった。日本向けの売上高は4.4%増の10億USDに達した。 EUの市場はアウトドア家具から内装へと需要を動かしているが、ベトナムの企業はこれらの動向に対応可能な技術にまだ投資していない。

このEU市場の売上高は約2.9%増(英国は2億9060万USDで、5.4%減)。他のいくつかの市場は引き続き堅調に推移している。

韓国は6億652万USDに達し、15.9%増加した。カナダは1億5890万USDに達し、15.2%増加した。

・木材加工だけでなく、価格、デザイン、品質向上のための高度な技術が要求されている。

・製品輸入国は生産保護を強化する傾向がある。

・輸入木材及び国産材に対するFSC認証等の対応が十分とは言えない。

国内市場と輸出の原材料供給のため、国内の植林された森林からの原材料(2500万m3 /年)と輸入木材(約1500万m3 /年) 、合計4000万m3/年供給されている。

現在、台湾、韓国、英国、日本、中国を中心にFDI企業が15%を占めている。ベトナム南部には約4,000の木材加工工場があり、残りの国内企業85 %は小規模で財務力が弱く、ローンへの依存度が高い。

木材加工工場の50%は、製材機など前処理用のシンプルな設備を保有し、国内向け完成品または大企業用の加工用原料を生産している。残りの50%は、日本、ドイツ、イタリア、米国などから輸入されたCNCなどの高度な木材加工機械により世界の平均水準の技術を有している。

合板、チップボード、広葉樹、MDFボードなどは、徐々に 国際基準の品質を満たす製品が生産可能になってきている。