台湾における2018年の木材市場概況

2018年の台湾木材市場は、2016年の不況から徐々に脱しつつあり、輸入量に増加が見られる。2018年の主要な木材製品の供給概況は付表1のとおりである。

一、原木

2018年の原木輸入量は522,991 m3(付表2参照)と、2017年に比べ34.2%増加した

輸入元としては前年同様マレーシアが最多(25.4%)であるが、同国からの輸入量は減少している。樹種はラワン及び熱帯木である。次いで、ニュージーランドの127,000 m3で、樹種はラジアータパインで、LVL材及び合板の生産に用いられている。日本からは、スギを主体として74,254 m3が輸入されている。このほかにソロモン諸島から61,570 m3、パプアニューギニアから16,785 m3の熱帯木が輸入されており、マレーシアからの原木供給の不足を補っている。

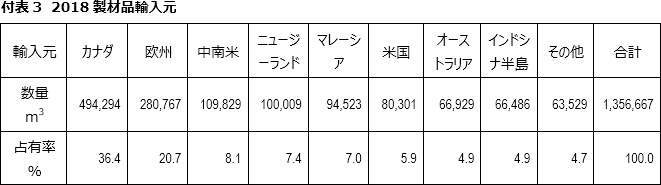

二、製材品

2018年の製材品輸入量は1356,667 m3(付表3参照)で、前年比で7.8%の増加となった。これは主として第1四半期から第3四半期の貿易量増加の影響を受けたもので、第4四半期には米中貿易の影響で、若干輸入量が減少したものの、通年では増加している。特に、パレット、包装など貿易と関連性の高い商業用材の需要が著しく増加した。

2018年の輸入先は前年同様カナダが最多であり、樹種はSPF、ヘムロック、ベイマツが主である。次いで欧州である。ニュージーランドからはラジアータパイン、マレーシアからはラワンや熱帯木、米国からはサザンパイン、オーストラリアからはラジアータパインが主に輸入されている。その他、インドシナ半島から各種の針葉樹、広葉樹の板材が輸入され、主として家具や内装に用いられている。

台湾に近い日本では、台湾に対して積極的に日本産木材をPRしており、すでに成果が現れ始めている。統計によると、2012~2013年にはわずか700~800 m3であったのが、2014年に1,567 m3、2015年に2,209 m3、2016年に4,223 m3、2017年に6,568 m3、2018年に11,100 m3と、増加傾向にある。

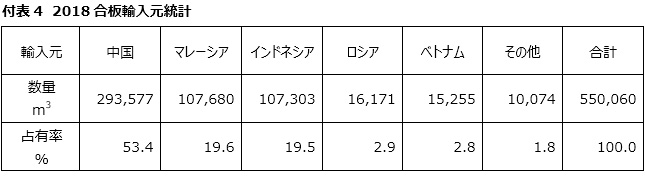

三、合板

2018年の合板輸入量は550,060 m3(付表4参照)と、2017年と比べ4.9%減少した。その理由として、国内の不景気で建設市場が低迷し、合板の需要が減少したことが挙げられる。

2018年の合板輸入元は前年同様中国が最多で53.4%を占めている。マレーシアは、原材料の不足により価格が高騰したことから、輸入量が激減している。インドネシアは輸入量が微減しているが、2018年の市場占有率はマレーシアと並んでいる。その他、ロシアから主にカバノキ合板が、ベトナムからは主にユーカリ合板が輸入されている。

2018年の合板輸入量には、LVL材約51,500 m3が含まれている。最大の輸入元は中国で樹種は主にポプラやラジアータパインである。また、マレーシア、インドネシアから、ラジアータパインや熱帯木のLVL材も輸入されている。

四、ブロックボード

2018年のブロックボード製品の輸入量は6,763 m3で2017年と同等であり、その大部分は中国から輸入されている。

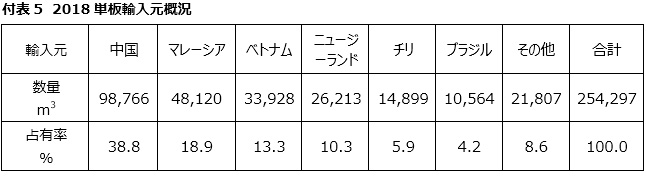

五、単板

2018年の単板の輸入量は254,297 m3(付表5参照)で、2017年に比べ12.2%増加している。国内の不景気によりブロックボードの需要が減少したことから、単板の使用量も減少した。業者は生産能力を合板生産に振り向けたが、LVL材の需要は変わらなかったことから(無垢材の角材の代替として)、単板の使用量は増加した。

輸入元では中国がマレーシアを初めて超えた。中国からは主にユーカリ単板及び一部のフェイス・バック用単板が輸入されている。マレーシアからはラワンや熱帯木の単板を、ベトナムからはユーカリ単板を主に輸入している。ニュージーランド、チリ、ブラジルからの輸入は主にラジアータパイン単板で、LVL材の製造に用いられている。

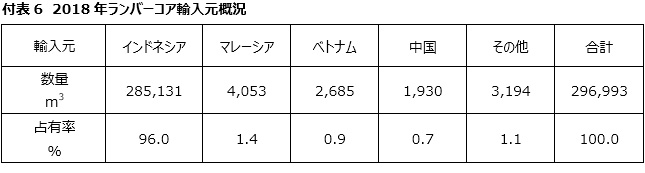

六、ランバーコア

2018年のランバーコアの輸入量は、2017年と比較して17.5%減の296,993 m3(付表6参照)となった。主な原因としては国内の不景気、建設・内需市場の低迷が考えられる。ブロックボード業者は供給過剰による値崩れのリスクを緩和するため、合板の生産に切り替えざるを得ない状況となっている。

ランバーコアの輸入は、前年同様インドネシアのマラッカギンネム材が最多で、95%以上を占めた。次いでマレーシアのラワン材となっているが、マレーシアからの輸入量は5%に満たない。

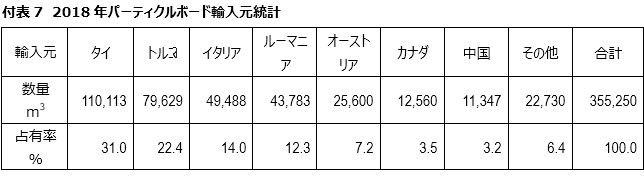

七、パーティクルボード

2018年のパーティクルボード輸入量は、2017年と比べ6.7%増の355,250 m3(付表7参照)と、5年連続で30万m3を突破し、統計開始以来最高を記録した。価格が安く、加工もしやすいなどのメリットを持つパーティクルボードは、不景気のなかで逆に成長した。合板やファイバーボードの代替として使用量が伸び、過去最高を記録した。

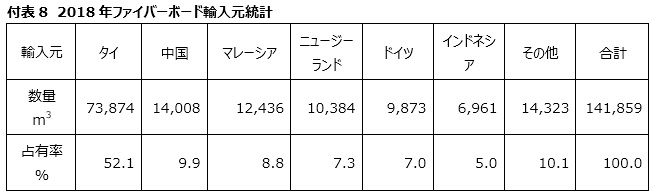

八、ファイバーボード

2018年のファイバーボードの輸入量は、2017年と比べ2.8%減の141,859 m3(付表8参照)となり、4年連続で15万m3を割った。

この4年間、ファイバーボードの輸入供給量は毎年14~15万 m3の間で推移している。パーティクルボードの増加がファイバーボードの使用量減少につながっていることも予想される。短期的に見れば、14万m3という量で推移していくことが予想されるが、中長期的に見た場合、国内の景気が低迷を続け、輸出市場も成長しなければ,14万m3の流通量も維持できなくなる恐れがある。