台湾の2019年1〜7月における木材市場の概況

2019年1〜7月における台湾の各主要木材製品の輸入供給状況は下記の通り。

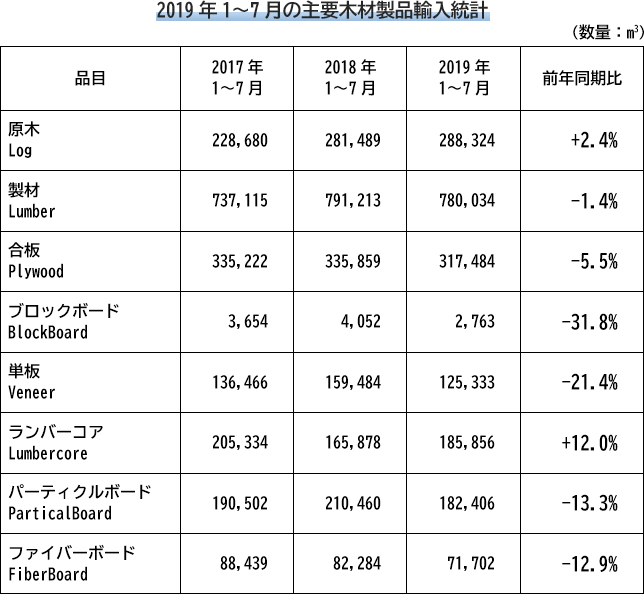

1・原木

原木輸入は288,324 m3であり、昨年同期比2.4%で若干の増加がみられた。マレーシアに代わり、ニュージーランドからの輸入量が初めて最多となった。なお、マレーシアからの輸入量不足を補う形で、ソロモン諸島、パプアニューギニアからの輸入が見られた。

| 輸入元 | 輸入量(シェア) | 主な樹種と用途 |

|---|---|---|

| ニュージーランド | 89,424m3 (シェアは31.0%) | ラジアータパイン 合板及びLVL角材の製造用 |

| マレーシア | 51,994m3 (シェア18.0%) | ラワン及び広葉樹雑木 主に装飾用の無垢角材、板材、家具用材料等 |

| 日本 | 45,296m3 (シェア15.7%) | スギ コンクリート型枠の板材 |

| ソロモン諸島 | 34,185m3 (シェア11.9%) | 広葉樹雑木 室内装飾や家具の用材 |

| パプアニューギニア | 25,198m3 (シェア8.7%) | 広葉樹雑木 室内装飾や家具の用材 |

2・製材

製材輸入量は780,034m3、昨年同期比1.4%の減少となったものの、1〜5月における対外貿易の成長により、商用及び包装用材の需要は増加した。国別の内訳は次のとおり。

| 輸入元 | 輸入量(シェア) | 主な樹種 |

|---|---|---|

| カナダ | 228,709m3 (シェア29.3%) | SPF、ベイマツ、ヘムロック |

| 欧州全体 | 232,108m3 (シェア29.8%) | ベニマツ、クモスギ、オーク、ヘムロック |

| アメリカ | 57,038m3 (シェア7.3%) | 南方杉、ヘムロック |

| マレーシア | 55,997m3 (シェア7.2%) | ラワン |

| 中南米 | 45,444m3 (シェア5.8%) | 広葉樹材(装飾、家具用材)及びラジアータパイン |

| ニュージーランド | 43,573m3 (シェア5.6%) | ラジアータパイン |

| オーストラリア | 38,625m3 (シェア5%) | ラジアータパイン |

| インドシナ半島 | 35,422m3 (シェア4.5%) | 広葉樹材(室内装飾、家具用材) |

3・合板

合板輸入量は317,484m3であり、昨年同期比5.5%の減少となった。輸入合板のうち、LVL角材が約27,000m3で、主に中国大陸からの輸入であった。国内住宅建築市場の不振を受けて室内装飾及び家具の需要が減少し、それに伴って合板の輸入量も減少した。

| 輸入元 | 輸入量(シェア) |

|---|---|

| 中国大陸 | 145,827m3、 シェア45.9% |

| インドネシア | 79,199m3、 シェア25.0% |

| マレーシア | 63,431m3、 シェア20.0% |

| ベトナム | シェア4.0% (ユーカリ合板等) |

| ロシア | シェア2.4% (カバノキ合板等) |

4・ブロックボード

ブロックボード輸入量は2,763m3で、約95%が中国大陸からの輸入であったが、ブロックボードの市場シェアは低い。

5・単板

単板輸入量は125,333m3で、昨年同期比21.4%の減少となった。これは2011年以降を見ると、低い水準となっている。

2011年以降、マレーシアからの原木は供給不足により価格が上昇し、同時に、合板の販売価格も値上がりした。これを受けて、ブロックボード製造業者は、ブロックボードを減産し、合板の生産に切り替えた。このため、単板の需要が減少することはなかったが、今年初頭からの国内景気の低迷により、合板及びブロックボードの需要が共に低下したため、単板の購入数量もこれに伴って減少した。

| 輸入元 | 輸入量(シェア) | 主な樹種 |

|---|---|---|

| 中国大陸 | 52,797m3 (シェア42.1%) | ユーカリの中板、オクメ(Okoume)及び特殊加工表底板 |

| マレーシア | 23,542m3 (シェア18.8%) | パラショレア表底板 |

| ベトナム | 17,615m3 (シェア14.1%) | ユーカリの中板 |

| チリ | 13,634m3 (シェア10.9%) | ラジアータパイン |

6・ランバーコア

2019年1〜7月のランバーコア輸入量は185,856m3と、昨年同期比12%の増加となった。増加の要因は、国内ブロックボード市場の需要の成長によるものではなく、ランバーコア価格が昨年末に底を打って回復したため、業者が今年の1〜4月において比較的安価なランバーコアの購入量を増加したことである。なお、ランバーコアは主にインドネシアから輸入され、そのシェアは97.4%、樹種はマラッカギンネムであった。

7・パーティクルボード

パーティクルボード輸入量は182,406m3で、昨年同期比13.3%の減少となった。2015年以来、国内木材市場が全体として低迷する中、パーティクルボードの輸入量は毎年30万m3以上の水準を維持している。今後も同じような傾向が続くであろう。

8・ファイバーボード

ファイバーボード輸入量は71,702m3で、昨年同期比12.9%の減少となった。ファイバーボードは、価格および性能の点において、パーティクルボードと合板と競合し、徐々に縮小してきている。そして今年の輸入数量は14万m3を下回る可能性があり、場合によっては13万m3を切る可能性もある。