台湾市場における2020年の木材供給状況

2020年は、台湾系企業の海外生産ラインが台湾へ回帰し、国内建設市場が活発したため、木材市場需要は増加に転じた。現在も建設市場の需要が拡大しており、2021年も活気ある状況が維持されると予測される。品目別の統計及び概況は次のとおり。

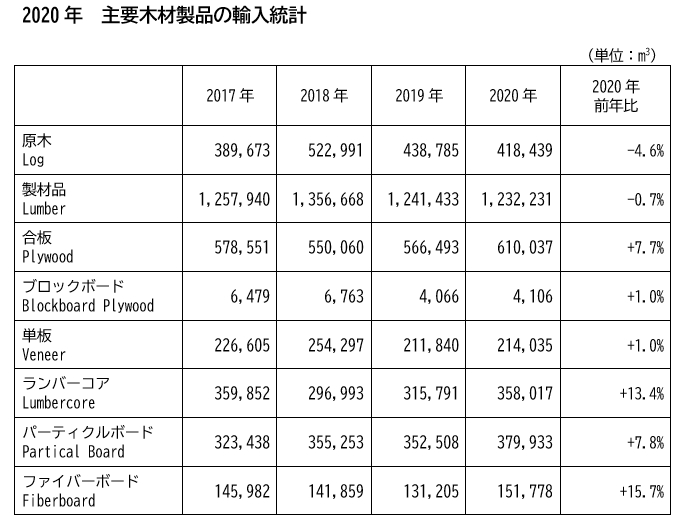

1.原木

- 2020年の輸入量は、418,439 m3で、前年比4.6%減となった。

- 輸入量では、第1位がニュージーランドの126,296m3(シェア30.2%)、主にラジアータパインで、大部分はLVL角材や合板の原料となる。第2位は日本で83,566m3(同20.0%)、主に柳杉で、大部分はテンプレート木材に供給される。第3位はマレーシアで6,227m3(同16.3%)、主にラワンで、集成材に加工され、室内リフォーム、家具、角材に利用される。第4位はパプアニューギニアの47,073m3(同11.3%)、第5位はソロモン諸島で35,121m3(同8.4%)。ともに集成材に加工され、室内リフォーム、家具、角材に利用される。

- 前述の5ヶ国からの輸入量は、原木総輸入量の86.1%を占める。なお、日本からの輸入量は統計開始以来第2位であり、第1位は2014年の101,231m3であった。

2.製材

- 2020年の輸入量は1,232,231m3で、前年比0.7%減となった。

- 輸入量の第1位は欧州で440,720m3(シェア35.8%)、クモスギ、アカマツそしてツガが主である。第2位はカナダで300,639m3(同24.4%)、主にSPF材、オレゴンパイン、ツガである。第3位はオーストラリアで96,916m3(同7.9%)、ラジアータパインが主である。第4位はマレーシアの80,976m3(同6.6%)、ラワンや熱帯樹集成材が主である。第5位は中南米諸国で78,783m3(同6.4%)、室内リフォーム、家具向けの広葉樹製材が主である。第6位はニュージーランドで73,395m3(同6.0%)、ラジアータパインが主である。第7位は米国で57,897 m3(同4.7%)、サザンイエローパイン、ツガが比較的多い。第8位はインドシナ半島で55,206m3(同4.5%)、室内リフォーム、家具向けの広葉樹製材が主である。

- 前述の8ヶ国からの輸入量は総輸入量の96.1%を占める。

合板

- 2020年の輸入量は610,037m3で、前年比7.7%増となった。

- 輸入量の第1位は中国で272,604 m3(シェア44.7%)、第2位はインドネシアで180,415m3(同29.6%)、第3位はマレーシアで105,727m3(同17.3%)となった。その他、ベトナムが27,149m3(同4.5%)で、主にユーカリ樹材。ロシアからは8,762m3(同1.4%)でカバ合板が主である。

- 前述の5ヶ国からの輸入量は総輸入量の97.5%を占める。

ブロックボード

- 2020年の輸入量は4,106m3で、前年比1.0%の微増となった。

- 輸入量の第1位は、中国で2,863m3(シェア69.7%)、次いでインドネシアから1,236m3(同30.1%)であった。特筆すべき点は、これまでインドネシアからの輸入量は毎年300m3以下で、シェアも4%に届かない状態だったが、2020年は輸入量とシェアともに大幅な伸びを見せている。

単板

- 2020年の輸入量は214,035m3で、前年比1.0%増となった

- 輸入量第1位は中国で82,884m3(シェア38.7%)、主にユーカリコア板である。第2位はブラジルで26,646m3(同12.5%)、主にラジアータパインコア板である。第3位はチリで19,346m3(同9.0%)、主にラジアータパインのコア板である。第4位はマレーシアで18,123m3(同8.5%)、主にラワン、広葉樹樹の表板や底板である。第5位はベトナムで17,524m3(同8.2%)、主にユーカリコア板である。第6位はパプアニューギニアで14,234m3(同6.7%)、主に熱帯樹表板、底板、コア板用の単板である。第7位はニュージーランドで11,298m3(同5.3%)、主にラジアータパインのコア板である。 この他にアフリカのカメルーンが7,648m3(同3.6%)、内容は表板、底板用の単板、ガボンが4,412m3(同2.1%)、表板や底板用の単板、そして赤道ギニアからが4,116m3(同1.9%)、表板や底板用の単板である。さらにソロモン諸島は3,966m3(同1.9%)で、主に熱帯樹の表板、底板、コア板用の単板である。

- 上記の国からの輸入量は総輸入量の98.2%を占める。リスク分散の観点から台湾の単板輸入元は分散しており、材質も多様である。その内、ラジアータパイン単板の大部分はLVL角材の製造に用いられ、一部は合板製造に用いられる。その他の広葉樹単板はブロックボードや合板の表板、底板、コア板に使用される。

ランバーコア

- 2020年の輸入量は358,017m3で、前年比13.4%増となった。

- 輸入量の第1位はインドネシアで345,470m3(シェア96.5%)、主にマラッカギンネム材である。その他、中国(同1.1%)、マレーシア(同0.8%)、ベトナム(同0.8%)等からの輸入が少量あった。

- 2020年輸入量増加の原因は、需要の増加以外に、中国からの輸入量が減少し、価格が大幅下落した結果、国内業者が輸入量を増加させたことによるものである。

パーティクルボード

- 2020年の輸入量は、379,933m3で、前年比7.8%増となり、過去最高記録となった。製造技術の向上、施工での利便性、価格の下落等により、パーティクルボードは室内リフォーム及び家具への用途で順調な伸びを示している。

- 輸入量の第1位はトルコで122,187m3(シェア33.5%)、第2位はタイで115,377m3(同30.4%)、第3位はルーマニアの32,607m3(同8.6%)、第4位はイタリアの29,327m3(同7.7%)であった。さらに第5位は中国の24,051m3(同6.3%)、第6位はオーストリアの輸入は22,255m3(同5.9%)、第7位はドイツの18,216m3(同4.8%)である。

- 上記の7ヶ国の輸入量は総輸入量の96.5%を占める。

ファイバーボード

- 2020年の輸入量は151,778m3で、前年比15.7%増となった。

- 輸入量の第1位はタイで87,780m3(シェア57.8%)、第2位は中国の輸入は13,327m3(同8.8%)、第3位はドイツで10,546 m3(同7.0%)、第4位はインドネシアの9,855m3(同6.5%)、第5位はマレーシアの7,947m3(同5.2%)、第6位がニュージーランドの6,331m3(同4.2%)、第7位はベルギーの4,908 m3(同3.2%)であった。

- 上記の7ヶ国からの輸入量は総輸入量の92.7%を占める。国内建設市場の活況を背景に、室内リフォーム及び家具のニーズが後押しされ、ファイバーボードの輸入供給量は2019年の14万m3割れから、15万m3台に回復した。